|

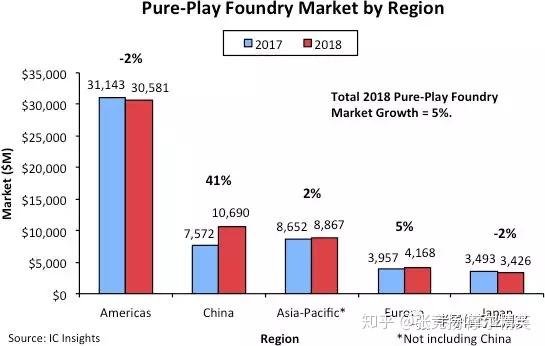

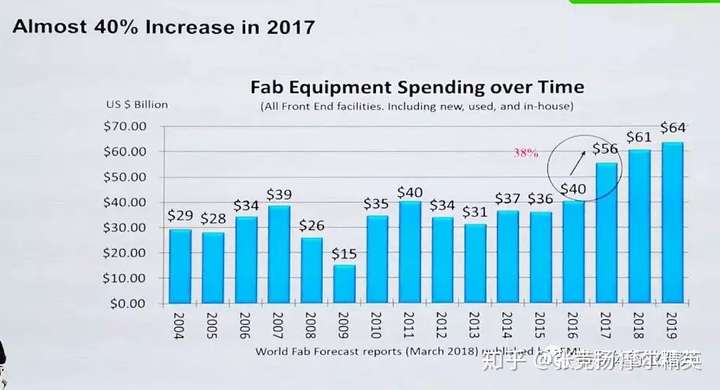

在众多硅片生产企业中,中环股份和上海新昇是两家典型代表。 上海新昇是一家初创企业,以生产12英寸晶圆为主业。2014年,上海新阳与兴森科技、新傲科技等合资创立了上海新昇半导体,是国家02专项300mm大硅片项目的承担主体,第一大股东国家大基金旗下的上海硅产业投资有限公司持股62.82%,上海新阳为第二大股东,持股27.56%。 据悉,上海新昇项目总投资68亿元,一期总投资23亿元。新昇半导体一期投入后,预计最终将形成60万片/月的12英寸硅片产能,年产值达到60亿元。项目第一期的正常建设周期为3年,原计划2017年底实现15万片/月的产能,但由于关键设备采购困难等问题,进展不及预期。目前产能为6万片/月。 该公司的12英寸大硅片的主要客户为中芯国际、华力微电子等。此外,该公司大硅片在武汉新芯的认证工作也在进行当中。 天津中环股份则是另一支晶圆生产的重要力量,就在1月7日,该公司发表公告,将发行募集资金总额不超过人民币50亿元。根据他们的规划,这笔资金将主要用在8~12英寸硅片之生产线项目的建设。目标是在三年内建设月产能为75万片8英寸抛光片和月产15万片12英寸抛光片生产线。 中环表示,本次募投项目达产后,有利于巩固和扩大公司在半导体硅片领域的竞争优势,有利于公司持续、快速和健康发展。他们还在公告中透露,公司现有半导体材料中,5~6英寸硅片产销量快速提升,8 英寸硅片已实现量产。本次募投项目投产后,8 英寸硅片产能将进一步增加,并实现 12 英寸硅片的量产。 虽然这两年中国大陆的晶圆生产企业投入颇丰,但由于大都处于发展初期,短期内还难以对那五家国际大厂形成冲击,这些新进供应商还需要几年才能达到大尺寸硅晶圆市场所要求的产能和良率水平。  晶圆代工需求猛增 随着我国IC设计业的快速发展,特别是IC设计企业如雨后春笋般地涌现,对晶圆代工服务的需求也在增加。据IC insights统计,2017年,中国纯晶圆代工厂的销售额增长了30%,达到76亿美元,是当年全部纯晶圆代工市场增长9%的三倍。2018年,纯代工厂对中国的销售额增长了41%,是全年整个纯晶圆代工市场增长5%的8倍。 由于2018年中国纯晶圆代工市场增长了41%,使其在全球总份额中的占比同比增加了5个百分点,达到19%,超过了亚太地区所占比例。总体而言,中国基本上包揽了2018年全部纯晶圆代工市场的增长额度。 2018年,所有主要的纯晶圆代工厂在中国的营收都实现了两位数的增长,受益最大是台积电。继2017年增长44%之后,2018年,台积电在中国大陆的销售额再次飙升61%,达到60亿美元。大陆市场基本上也是台积电去年销售额增长的主要来源,销售额占比从2016年的9%增加到2018年的18%。 随着中国大陆在纯晶圆代工市场中的份额迅速增长(从2015年的11%,到2018年的19%),吸引了许多纯晶圆代工厂落地中国大陆扩展IC生产,全球七大纯晶圆代工厂中的每一家都计划增加中国晶圆制造产量,包括台积电,GlobalFoundries,UMC,Powerchip和TowerJazz这五家非中国大陆本土代工厂。 半导体设备 SEMI指出,由于2018年晶圆厂投资暴增,使中国大陆超越台湾地区,成为全球第二大半导体设备消费市场,仅次于韩国。 在供给侧,虽然我国的半导体设备具备了一定的产业基础,但是技术实力与国外相比仍存在较大的差距。即使在发展水平相对较高的 IC 封装测试领域,我国与先进国际水平相比仍然存在较大差距。尤其是单晶炉、氧化炉、 CVD 设备、磁控溅射镀膜设备、 CMP 设备、光刻机、涂布/显影设备、 ICP 等离子体刻蚀系统、探针台等设备市场几乎被国外企业所占据。另外,我国本土半导体设备企业数量不算少,但总体不强, 目前,国产半导体设备处于局部有所突破,但整体较为落后的状态。尤其与应用材料、 ASML等相比,国产半导体设备公司的实力仍然偏弱,绝大部分企业无法达到国际上已经实现量产的10nm工艺,部分企业突破到28nm或14nm工艺,但在使用的稳定性上与国际巨头差距较大。 中国大陆市场对半导体设备的需求量巨大,然而,在如此之大的市场中,中国大陆本土的IC设备厂商所能占有的份额,最多也就是5%。这种巨大的市场容量与极为有限的设备输出水平形成了强烈的反差。其结果就是,我们要花大量的外汇去购买美日欧厂商的先进设备,使得贸易逆差和产业安全问题难以避免。 中国大陆对半导体设备的渴求程度,从下图中也可窥到一斑。在过去的十几年中(图中从2004年开始计算),全球的IC及元器件制造、封测等工厂在所使用的设备方面的投入逐年稳步上升,2017年,全球相关厂商共投入了560亿美元,用于购买各种设备,这比2016年的400亿美元提升了38%,这个上升幅度是很大的。

|

/2

/2

发表于 2020-5-19 20:38:09

发表于 2020-5-19 20:38:09

楼主

楼主